Ödemeler dengesi, geniş tanımıyla, bir ekonomide yerleşik kişilerin, başka ekonomilerde yerleşik

kişilerle belirli bir dönem içinde yapmış oldukları ekonomik işlemlerin sistematik kayıtlarını elde

etmek üzere hazırlanan istatistiksel bir rapordur.

Şimdi bu tanımın içinde geçen deyimleri tanımlayalım: Ekonomi; bir hükümet tarafından yönetilen

coğrafi bölge, ülke anlamına kullanılmıştır. Yerleşik kişiler; bir ekonomide bir yıldan daha fazla

süreyle devamlı ikamet eden, o ekonomi içinde faaliyette bulunan kişi ve kurumları ifade eder. Bu

kişi ve kurumlar devlet (genel hükümet), parasal otorite (merkez bankası), bankalar, diğer sektörler,

özel kişilerdir. Ekonomik işlemler; mal, hizmet ve gelirlerle ilgili işlemleri, finansal varlık ve

yükümlülüklerle ilgili işlemleri, bir ekonomide yerleşik kişilerden diğer ekonomilerde yerleşik kişilere

karşılıksız olarak reel ya da finansal kaynakların sağlandığı transferleri kapsar.

Ödemeler dengesi istatistikleri aylık, üç aylık, yıllık olarak belirli dönem aralıklarıyla ölçer ve

genellikle aynı sürelerle yayınlanır.

Ödemeler dengesi kayıtlarında temel ilke, her işlemin iki ayrı kaleme iki ayrı işaretle

kaydedilmesidir. Bu kayıtların birisi artı öteki eksi işaret alırlar. Bu kayıt sistemi ödemeler dengesinin

sürekli dengede kalmasını sağlar. Örneğin ekonomiden dışarıya 100 USD tutarında mal ihraç

edildiğinde bu işlem ihracat hesabına alacak olarak ya da artı kayıtla, diğer yatırımlar, varlıklar,

efektif ve mevduat hesabına borç olarak ya da eksi kayıtla yazılır.

Ödemeler dengesi istatistiklerinde alacak ya da artı olarak kaydedilen kalemler şunlardır: Mal ve

hizmet ihracatı, yükümlülük artışı, varlık azalışı. Ödemeler dengesi istatistiklerinde borç ya da eksi

olarak kaydedilen kalemler ise şunlardır: Mal ve hizmet ithalatı, yükümlülük azalışı, varlık artışı.

Yukarıdakilere ek olarak ödemeler dengesi kayıtlarının tutulmasında iki temel ilke daha söz

konusudur: Mülkiyet değişimi; çift kayıt sistemi çerçevesinde ekonomik işlemlerin alacak ve borç

kayıtları mülkiyetin el değiştirdiği anda yapılır. Piyasa değeri; ekonomik işlemlerin kayda

geçirilmesinde piyasa fiyatları esas alınır. Piyasa fiyatı, işlemin gerçekleştiği, alıcı ile satıcının almaya

ve satmaya razı oldukları fiyat olarak tanımlanabilir.

Şimdi gelelim Türkiye’de ödemeler dengesinin sınıflandırılmasına. Ödemeler dengesi 5 dengeden

oluşur: Cari işlemler hesabı, sermaye hesabı, finans hesabı, net hata ve noksan, rezerv varlıklar.

Bunların toplamı (çift kayıt sistemi gereği) sıfıra eşit olmalıdır. Denge de şöyle oluşur:

Ödemeler Dengesi = Cari İşlemler Hesabı + Sermaye Hesabı + Finans Hesabı + Net Hata ve Noksan +

Rezerv Varlıklar = 0 (Not: Bu denklemdeki işaretler duruma göre eksi olabilir.)

2013 yılı Kasım ayı itibariyle açıklanan ödemeler dengesi verilerini bu denkleme koyalım:

Ödemeler Dengesi = – 55.962 – 76 + 65.682 + 4.839 – 14.483 = 0

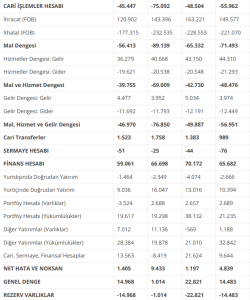

Şimdi kalemleri incelemek üzere en özet haliyle Türkiye’nin ödemeler dengesini son dört yılı (2013

yılı Ocak – Kasım dönemi) kapsayacak biçimde gösterelim.

![]()

![]()

Ödemeler Dengesi tablosunda yer alan Cari İşlemler Hesabı mal dengesi, hizmet dengesi ve gelir

dengesinden oluşur. Mal Dengesi; İhraç edilen malları, ithal edilen malları, işlem görmek veya

onarılmak üzere gelen veya giden malları, taşıtlar için limanlarda sağlanan malları ve parasal

olmayan altını kapsar, Hizmetler Dengesi; hizmet ihracı ve hizmet ithalinin kaydedildiği hesaptır.

Kapsamı içinde taşımacılık (navlun dahil), turizm gelir ve giderleri, haberleşme hizmetleri, inşaat

hizmetleri, sigorta hizmetleri, finansal hizmetler, bilgisayar ve bilgi hizmetleri, patent ve lisans

komisyonları, ticari ve ticaret bağlantılı diğer hizmetler, finansal kiralama hizmetleri, çeşitli teknik

hizmetler, kişisel kültür ve eğlence hizmetleri ve resmi hizmetler yer alır. Gelirler

Dengesi;Çalışanların ücretleri ile doğrudan yatırım ve portföy yatırımı ve diğer yatırımlara ilişkin

gelirler ve ödenen tutarları içerir. Doğrudan yatırımlar konu olduğunda hisse gelirleri, kâr payları,

sermayeye eklenen kazançlar ile şirketler arası diğer yatırımlardan doğan gelir ve giderler bu

kalemde izlenir. Portföy yatırımları konu olduğunda ise hisse senetlerinden elde edilen kâr payları,

tahvil ve benzeri borç enstrümanları ile ilgili gelir ve giderler (faizler) bu kaleme kaydedilir.

Ödemeler Dengesi tablosundaki Cari Transferler kalemi, ekonomiye para girişi gerçekleştiği halde

karşılığında bir kaynak transferi yapılmayan işlemleri kapsar. Bu kalemde devlete (genel hükümete)

yapılan ya da devletin başkalarına yaptığı hibeler ile yurtdışındaki işçilerin yaptığı havaleler izlenir.

Sermaye Hesabı; sermaye transferleri (borcu bağışlanması, göçmen transferleri), üretilmeyen,

finansal olmayan varlıklardaki (kara parçası gibi maddi varlıklar ile imtiyaz, telif, ticari marka ve kira,

lisans gibi transfer edilebilir sözleşmeler gibi maddi olmayan varlıklar) değişimler bu hesapta izlenir.

Finans Hesabı; Özel kuruluşlar ve kamu kurumları tarafından gerçekleştirilen kısa ve uzun vadeli

uluslararası sermaye akımları bu hesapta izlenir. Finans hesapları sermayenin şekline göre şu

kalemlerde şekillenir: Doğrudan yatırımlar (yatırımcının yerleşik olduğu ekonomi dışındaki bir

ekonomide yaptığı uzun vadeli yatırımlar), portföy yatırımları (tahvil, bono, hisse senedi gibi

menkul değerlere yapılan yatırımlar), finansal türevlere yatırımlar ( bir dayanak varlığın değerine

bağlı ancak bu dayanak varlıktan bağımsız olarak alım satımı yapılan sözleşmelere yapılan

yatırımlar), diğer yatırımlar (ticari krediler, krediler, döviz mevcutları ve mevduat hesapları ve diğer

varlık ve yükümlülükler), rezerv varlıklar (MB’nin parasal altın rezervleri, MB’nin döviz rezervleri,

özel çekme hakları – SDR, IMF nezdindeki rezerv pozisyonu ve diğer alacak hakları.)

Net Hata ve Noksan; Hesaplar arasında oluşan farklar bu kalemde izlenir. Ödemeler dengesinde

her işlem iki kez (alacak ve borç ya da artı ve eksi) kaydedildiği için sonuçta bütün hesapların

toplamının sıfır çıkması gerekir. Ne var ki verilerin farklı kaynaklardan farklı yöntemlerle derlenmesi

nedeniyle değerleme, ölçme ve kayıt zamanı farklılıkları oluşur ve bu farklar toplamda artı ya da eksi

olarak bir fark doğmasına yol açabilir. İşte bu fark taşıdığı işaretle birlikte net hata ve noksan

kalemine kalıntı olarak kaydedilir ve böylece toplam sıfıra eşitlenmiş olur.

Yukarıdaki özet tabloyu bu açıklamalar ışığında değerlendirirsek; Türkiye’nin mal dengesinde

sürekli yüksek oranda açık verdiğini (ithalatın, ihracatı sürekli ve yüksek farkla aştığını), bu açığı gelir

dengesinin olumsuz katkısının artırdığını, buna karşılık hizmetler dengesinin olumlu katkısının açığın

düşmesine katkıda bulunduğunu, finans hesabının ağırlığını (yani cari hesapta ortaya çıkan açığın dengelenmesini) portföy hesabı ve diğer yatırımların çektiğini, doğrudan yatırımların belirli bir tutarı

pek aşamadığını, net hata ve noksanın ölçüm veya değerleme hatalarının ötesinde bir büyüklük

taşıdığını, rezervlerde son iki yılda ciddi artışlar yaşandığını söylememiz mümkün görünüyor

(rezervlerin eksi işaret taşıması rezervlerde artma olduğu anlamına geliyor.)

14 Ocak 2014 Salı